-

- 67 3325.6640

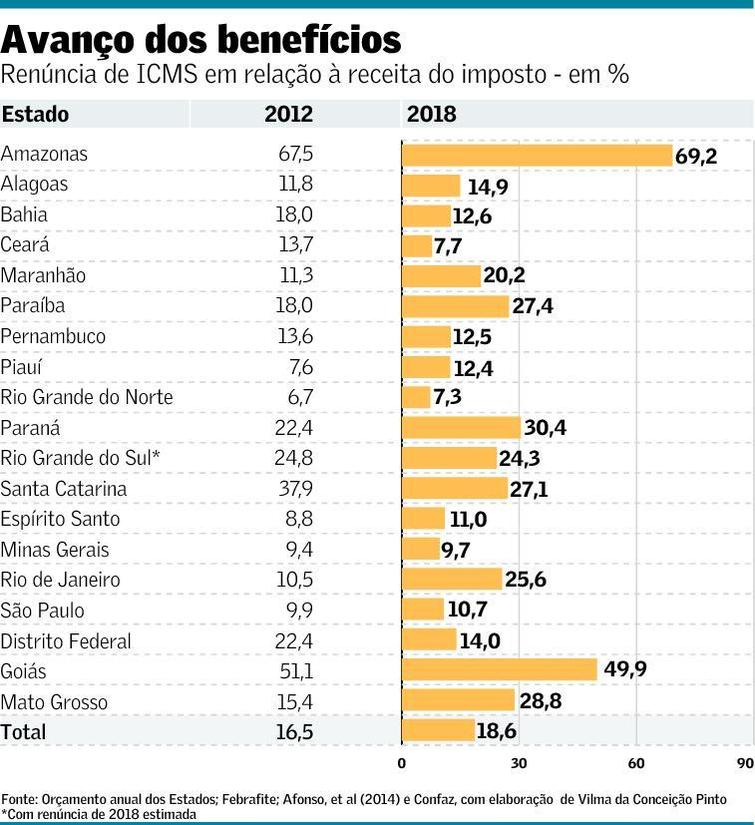

O jornal Valor Econômico publicou na edição desta 5ª feira (10.maio.2019) estudo da Febrafite sobre as renúncias fiscais concedidas pelos Estados em 2018. O levantamento demonstra que os governos abriram mão de R$ 83,1 bilhões para os cofres públicos em 19 unidades federativas, somente no ano passado.

Clique aqui para acessar a versão digital da reportagem.

Por Marta Watanabe | De São Paulo

De 2012 a 2018 a renúncia fiscal dos Estados cresceu 15,3% em termos reais, enquanto a arrecadação do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) aumentou apenas 2,2% no mesmo período. Os dados se referem ao agregado de 18 Estados mais o Distrito Federal que representam 92% da arrecadação nacional do tributo. Nesse universo, o ICMS renunciado em relação ao recolhimento total do imposto subiu de 16,5% em 2012 para 18,6% no ano passado.

Os dados constam de levantamento feito pela economista Vilma Pinto, pesquisadora do Instituto Brasileiro de Economia (Ibre/FGV). Os dados de renúncia, explica, foram retirados de informações fornecidas na Lei de Orçamento Anual (LOA) ou na Lei de Diretrizes Orçamentárias (LDO) dos Estados. A renúncia se refere ao ICMS e contempla o valor que deixou de ser arrecadado no ano como resultado de novos benefícios ou de incentivos concedidos anteriormente. Nos 19 entes, o valor renunciado atingiu R$ 83,1 bilhões em 2018. O levantamento foi feito a pedido da Federação Brasileira de Associação de Fiscais de Tributos Estaduais (Febrafite).

Vilma salienta que as renúncias tributárias do ICMS possuem, em sua maioria, uma motivação diferente da tradicional, pois esta é dada em boa parte pela guerra fiscal. Assim, os Estados criam incentivos para aumentar a competitividade da sua região em relação às demais, mas sem avaliar os efetivos impactos de cada medida. O que surpreende, diz Vilma, é a falta de avaliação dos benefícios. “A inexistência de avaliação desses incentivos acaba por não permitir conhecer os custos versus benefícios das renúncias concedidas”, diz a economista.

Os dados mostram, segundo Vilma, que os gastos tributários de ICMS possuem como motivação a atração ou a manutenção de empresas em seu território, e não uma política pública com motivação econômica justificável, transparente e com avaliação prévia de seus efeitos. “A utilização desse instrumento para a guerra fiscal provocou um aumento acelerado dos incentivos fiscais, sem igual contrapartida nos recursos efetivamente arrecadados.”

Vilma lembra que o período de 2012 a 2018 contempla o biênio 2015/2016, de recessão. Por isso o avanço da renúncia em alguns entes se deu também porque houve um ritmo menor de crescimento das receitas. Em alguns casos, o nível de renúncia avançou também por que a arrecadação caiu em termos reais. No Rio de Janeiro, a receita de ICMS recuou 6,7% de 2012 a 2018. Dos 19 entes analisados, em 12 houve elevação do valor de renúncia em relação ao total de ICMS arrecadado no período.

Goiás é um dos Estados com maior relação entre renúncia e receitas. Cristiane Schmidt, secretária da Fazenda goiana, diz que para este ano os benefícios de ICMS somam R$ 8 bilhões, o que representa 50% da arrecadação do imposto, estimada em R$ 16 bilhões. Boa parte dos incentivos é oferecida para a indústria e para o comércio atacadista. “É muita coisa”, diz ela.

Segundo Cristiane, o Estado de Goiás deve fazer uma revisão dos benefícios oferecidos atualmente. A avaliação, explica, será feita em conjunto com o setor produtivo. “Não podemos rasgar contratos nem temos intenção de quebrar empresas”, diz. O Estado, ressalta ela, precisa encaminhar três questões prioritárias: a despesa com ativos, com inativos e a parte tributária, dada pelos incentivos fiscais. No último item, diz ela, a mudança da tributação sobre consumo para o destino, da forma como tem sido proposta pelo projeto de emenda constitucional encaminhado pela Câmara dos Deputados, certamente é importante.

George Santoro, secretário da Fazenda de Alagoas, também diz que a reforma do ICMS é o caminho para resolver o assunto. Em relação ao Estado, diz ele, os dados mostram aumento da participação dos incentivos porque ao longo do tempo o governo passou a mensurar com maior precisão a renúncia relacionada aos benefícios, o que fez elevar os valores declarados nos relatórios.

O economista José Roberto Afonso, professor do Instituto Brasiliense de Direito Público (IDP), lembra que os Estados são responsáveis pela apuração da renúncia e provavelmente não seguem todos a mesma metodologia. “Na verdade, falta um manual comum para medir renúncias, que seria mais uma atribuição do Conselho de Gestão Fiscal da LRF [Lei de Responsabilidade Fiscal].” O economista defende a instauração do conselho com atribuição de garantir a uniformização das contas públicas dos Estados. A mudança de critério na forma de apuração da renúncia no decorrer dos últimos anos, diz ele, pode ter afetado os resultados em alguns Estados.

Santoro lembra que a Lei Complementar 160/2017, que permitiu a convalidação dos incentivos fiscais irregulares de ICMS, amenizou um pouco o cenário de guerra fiscal, já que novos benefícios não podem mais ser concedidos. A brecha que permite aos Estados a chamada “cola”, reproduzindo incentivos dados por entes da mesma região, porém, diz ele, pode levar a uma nova disputa entre os Estados com redução de alíquotas do imposto, embora desta vez relacionada a benefícios oferecidos legalmente.

Vilma avalia que a solução passa necessariamente por uma reforma tributária que resulte na eliminação dos incentivos e da guerra fiscal. Caso isso não ocorra, diz ela, continuará o esvaziamento da base de incidência do ICMS, seja por questões estruturais da economia, seja por incentivos fiscais concedidos de forma desordenada.

Juracy Soares, presidente da Febrafite, diz que a saída é mudar o modelo atual do ICMS nos moldes do que tem sido discutido, com a criação de um imposto com cobrança deslocada da produção para o destino. Dessa forma, diz Soares, seria possível estabelecer uma alíquota única e assim acabar com a guerra fiscal. Para Soares, qualquer movimento que reduza o custo de compliance, trazendo simplificação, transparência e segurança jurídica, é bem-vindo, mesmo que as mudanças sejam parceladas. Não é necessário, diz ele, que as mudanças sejam feitas de uma só vez, numa única reforma.

No dia 28 de Julho de 1978, foi fundada a...

SAIBA MAIS +https://e.issuu.com/anonymous-embed.html?u=kuana&d=revista_fiscosul_final_toda

SAIBA MAIS +A Associação dos Auditores Fiscais da Receita Estadual de Mato...

SAIBA MAIS +Há diversas profissões, todas têm o seu valor. O trabalho...

SAIBA MAIS +